原文刊於信報財經新聞

本港電子支付大戰一觸即發,消息稱,金管局最快本周公布首批儲值支付工具牌照,同時決定不會硬性要求所有用家實名登記,儲值金額較少及全年交易額較低者將獲豁免;儲值金額及全年交易額較大,才須於開戶時提交身份證明文件。此舉可望在配合反洗錢風險管控下,讓市場自由發展。

金管局助理總裁(貨幣管理)鄭發昨日在《匯思》文章中透露,「首批牌照的結果很快便會公布」。該局發言人重申,會按計劃於第三季發出首批牌照。

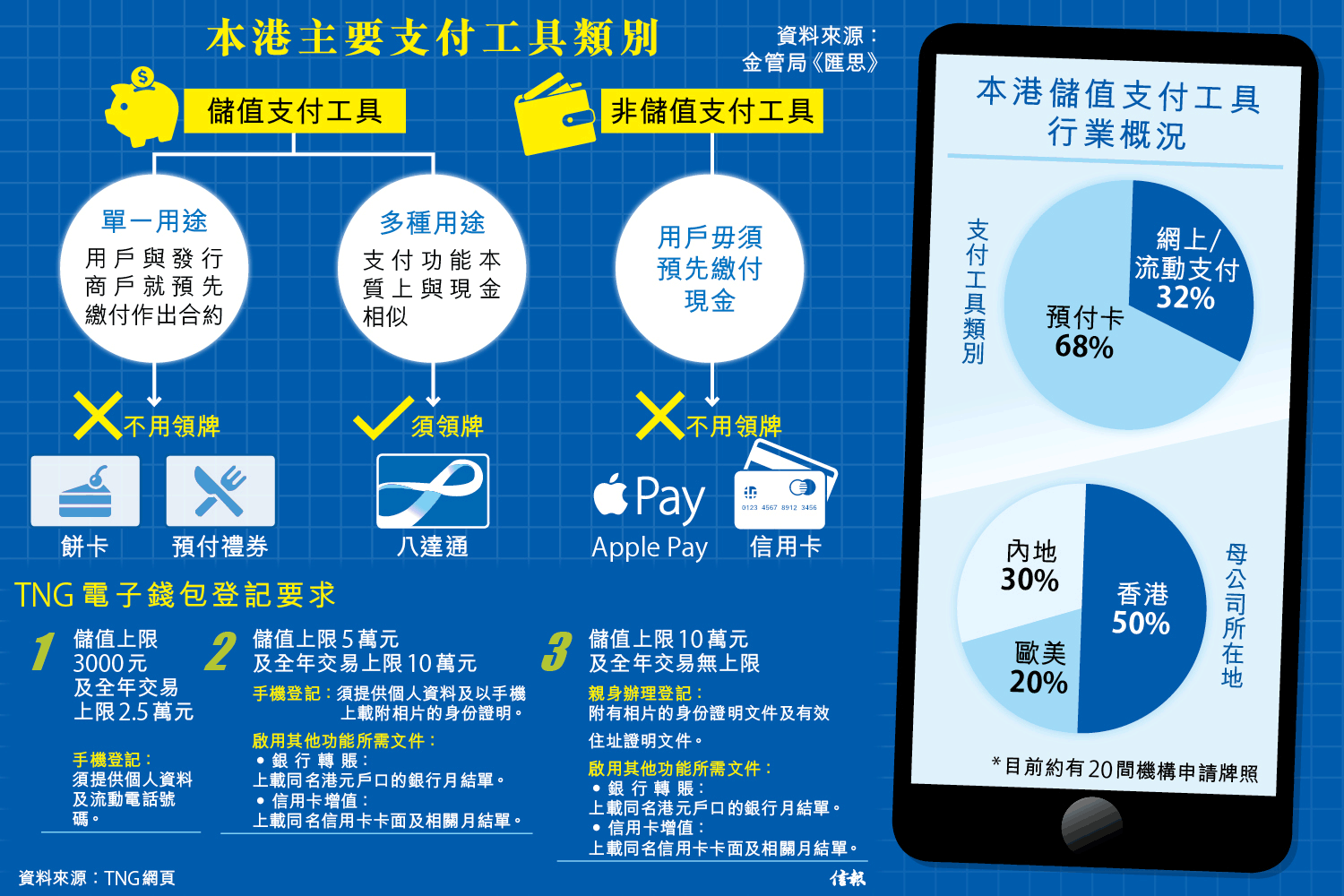

目前市面上已有不少可用作購物付款,甚至個人對個人(P2P)支付的電子錢包,例如八達通、香港電訊(06823)拍住賞及TNG,在新例下,這些電子錢包必須申領牌照,否則在今年11月12日條例過渡期屆滿後,仍未獲發牌而發行或營運儲值支付工具者,即屬違法。

《支付系統及儲值支付工具條例》(簡稱支付條例)於去年11月在立法會三讀通過,儲值支付產品正式納入金管局監管,並須申請牌照,條件包括繳付2500萬元保證金。

傳逾20機構有意申請

金管局年初曾透露,有20多間包括來自歐美及內地的機構有興趣申領牌照。據悉,由於申領牌照者的業務模式不同、發展步伐不一,金管局會按情況分批發出牌照,如文件齊全及現已營運的會優先審批。

市場人士指出,金管局最初曾希望電子錢包發行商能仿效銀行的反洗錢標準,若電子錢包提供P2P轉賬或提款功能,對用家採取實名認證,即電子錢包發行商要求用家開戶時須提交身份證、手機號碼等個人資料,以核實身份,亦方便發行商記錄交易,確保賬戶不被盜用或被用作洗錢工具。不過,業界擔心,部分市民或不願為小額支付披露個人資料而拒用,扼殺市場發展。

八達通目前發卡量約3000萬張,大部分為不記名,市民購買時毋須提供身份證,若全部改為實名制,亦會引起混亂。

消息稱,金管局決定在中間落墨,以儲值金額及全年交易量來決定是否需要實名登記,若果屬於小額支付,就像現時八達通卡的做法,客戶可選購毋須實名登記的普通八達通卡,網上開戶則視乎情況來決定提交多少資料,以加強風險管理。

TNG儲值3000元劃界

部分機構在金管局發牌前已採取類似的做法,例如自稱是全港最多用戶的港產電子錢包TNG,把不同儲值上限、全年交易額上限,及客戶希望使用服務的範圍分為三大類【表】,各客戶群的開戶登記所需文件會有不同:如錢包儲值不多於3000元、全年交易金額不超2.5萬元的客戶,只須以流動電話號碼透過手機登記;若選擇儲值上限10萬元、全年交易不設上限者,更要親身辦理登記,並須提交身份證明文件及有效地址證明文件。若選用其他功能,如銀行轉賬及信用卡增值等,便要提交相關月結單資料。

此外,獲發牌的機構亦要將客戶的儲值金,透過信託託管、銀行擔保或保險等安排,與本身的財務資金分開,營運商亦要制訂退出計劃,日後若基於業務競爭或其他原因要退出市場時,能妥善地將款項退還客戶。

電子錢包市場其實去年底已悄悄拉開戰幔,例如TNG便夥拍商舖推增值送錢來搶客,預算燒錢2000萬元,市場料未來會有更多電子支付公司夥拍零售商爭奪市場佔有率,與八達通等正面競爭。

收費低 受小商戶歡迎

金管局將公布首批發牌的儲值支付工具名單,隨着Apple Pay登陸香港,令人關注以儲值支付的電子錢包市場會否受到衝擊。業界認為,Apple Pay主要是信用卡數碼化方式作支付,但電子錢包可以儲值,並能提供個人對個人(P2P)的付款功能,彼此所針對的市場不盡相同,相信電子錢包不會因Apply Pay而受影響。

香港互動市務商會會長方保僑指出,Apple Pay付款方式主要是透過手機令信用卡付款更快捷、安全,而本港的電子錢包則以零售的小額支付為主,彼此針對市場不同。

而且並非所有商戶,特別是小商戶,能投入太多資源設置可感應近場通訊(NFC)的讀卡器,銀行對商戶的信用卡收費,部分達2%至3%,亦令小商戶卻步。相反,部分電子錢包如八達通收費僅1%,較易被小商戶採用。

方保僑又說,Apple Pay增加市民對電子支付安全性的了解,反有助儲值支付工具的發展,而且支付市場潛力龐大,電子錢包的發展不會因Apple Pay而受影響。

暫難威脅八達通

另有市場人士表示,暫未有支付工具可完全稱霸市場,相信Apply Pay與儲值的電子錢包可以並存及百花齊放。

至於在電子錢包手執牛耳的八達通會否受衝擊,市場人士認為,面對競爭對手日增,八達通難免有一定壓力,惟八達通目前在本港小額支付市場所佔份額龐大,交通工具支付範疇更難有對手,該公司亦推出其他如P2P的支付工具如「好易畀」(O! ePay)捍衞市場份額,估計威脅程度暫時不大。

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

{kind=link}

{kind=link}